【弘则FICC李晓曈】11月金融数据点评:M1同比继续回落

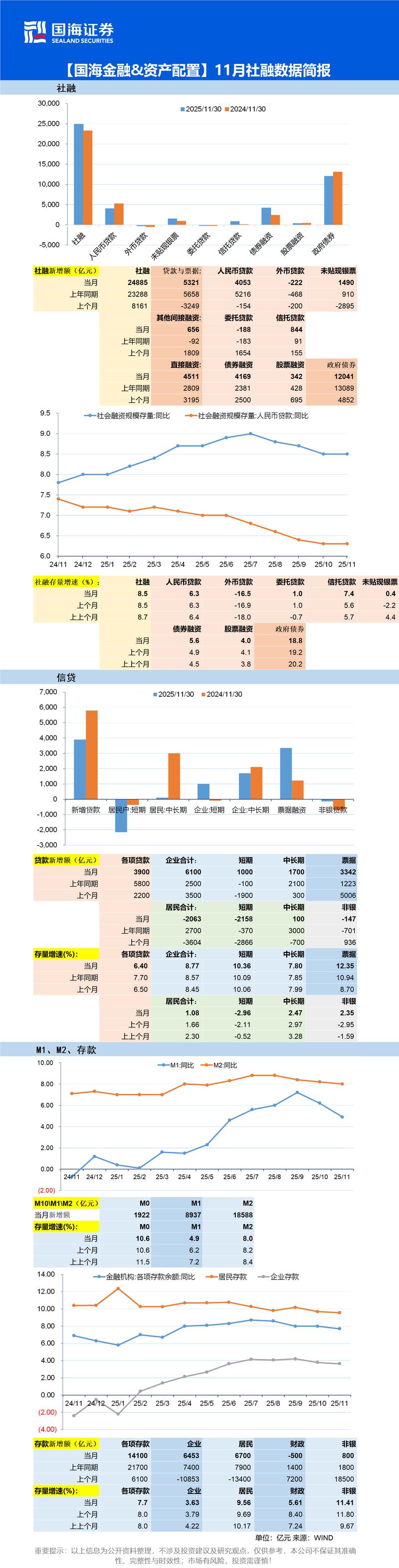

1)11月新增社融24885亿元,同比去年+1597亿元,总量不弱;结构层面,去年高基数影响下,新增政府融资同比去年-1048亿元,私人部门端,居民构成主要拖累,11月居民信贷负增2063亿元,同比去年-4763亿元,企业贷款新增6042亿元,同比去年+2819亿元,主要贡献在票据和短贷,与此同时债券融资对信贷融资的边际替代趋势还在延续。2)存款端,11月M1和M2同比预期之内继续回落,其中M2同比回落至8%,M1同比则显著下滑至4.9%。今年M1的回升力量不同于往年周期所隐含的私人部门支出活力,而是去年同期打击手工补息(基数原因)+财政+出口企业结汇的结果,因此对通胀和企业利润的领先意义也有所失效。往26年展望,财政脉冲对信用和M1同比的指引大方向会往下,节奏上Q1预计还有一轮支撑,Q2开始承压。3)对工业品而言,海外端主线依然围绕金融条件放松之下的传统制造业回暖预期,在看到明确的预防式降息路径反转\/降息环境下传统制造业跟不动之前,海外品种包括有色(铜)、银金比大方向仍在上行通道,多单继续持有。国内端,今年核心CPI的回暖40%由金价贡献,内生性动能实则疲软,外强内弱格局下,卷螺差可逢低做扩。4)对A股而言,股债比价(配置价值)优势下降但支撑犹在,交易层面,今年A股行情内外共振,目前海外驱动延续,但国内驱动暂缓,后续策略一根据M1形态动态调仓,短期仍趋弱,但26年Q1或还有一轮财政脉冲,12月底-1月或给出A股建仓窗口,Q2可再减持A股增持中债;策略二直接买业绩主线在外的资产(即买的是海外宏观),出海和有色继续持有。

(adsbygoogle = window.adsbygoogle || []).push({});